Nuevo sistema de cotización para autónomos en 2023

Cotización basada en los rendimientos obtenidos

Con la entrada en vigor el 1 de enero de 2023 del Real Decreto-ley 13/2022 de 26 de julio de 2022, se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos y se mejora la protección por cese de actividad.

A continuación, se muestran los aspectos principales de este nuevo sistema de cotización.

Cotización basada en los rendimientos obtenidos

Todas las personas que trabajen por cuenta propia cotizarán a la Seguridad Social en función de sus rendimientos netos anuales, obtenidos en el ejercicio de todas sus actividades económicas, empresariales o profesionales. No cotizarán por rendimientos las personas que formen parte de una institución religiosa perteneciente a la Iglesia Católica.

A efectos de determinar la base de cotización, se tendrán en cuenta la totalidad de los rendimientos netos obtenidos en el año natural, en el ejercicio de sus distintas actividades profesionales o económicas, con independencia de que las realicen de forma individual o como socios o integrantes de cualquier entidad, con o sin personalidad jurídica, siempre y cuando no deban figurar por ellas en alta como trabajadores por cuenta ajena o asimilados a estos. El rendimiento neto computable de cada una de las actividades ejercidas se calculará de acuerdo con lo previsto a las normas del IRPF y con algunas particularidades en función del colectivo al que pertenezcan. Para más información, consulta ¿Cómo calculo mis rendimientos?.

Del importe resultante se deducirá un 7 por ciento en concepto de gastos generales, excepto en los casos en que el trabajador autónomo reúna las siguientes características, donde el porcentaje será del 3 por ciento:

- Administrador de sociedades mercantiles capitalistas cuya participación sea mayor o igual al 25 por ciento.

- Socio en una sociedad mercantil capitalista con una participación mayor o igual al 33 por ciento.

Para la aplicación del porcentaje indicado del 3 por ciento, bastará con haber figurado noventa días en alta en este régimen especial, durante el periodo a regularizar, en cualquiera de los supuestos citados anteriormente.

Partiendo del promedio mensual de estos rendimientos netos anuales, se seleccionará la base de cotización que determinará la cuota a pagar.

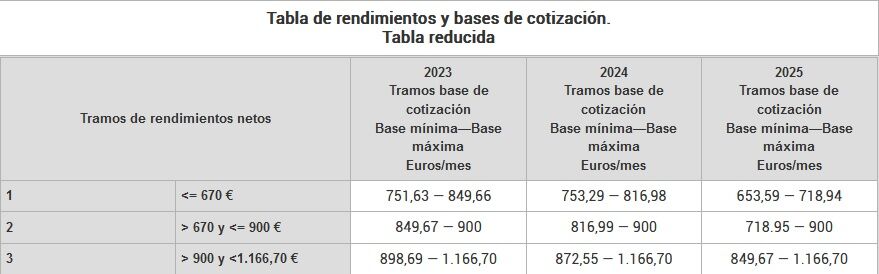

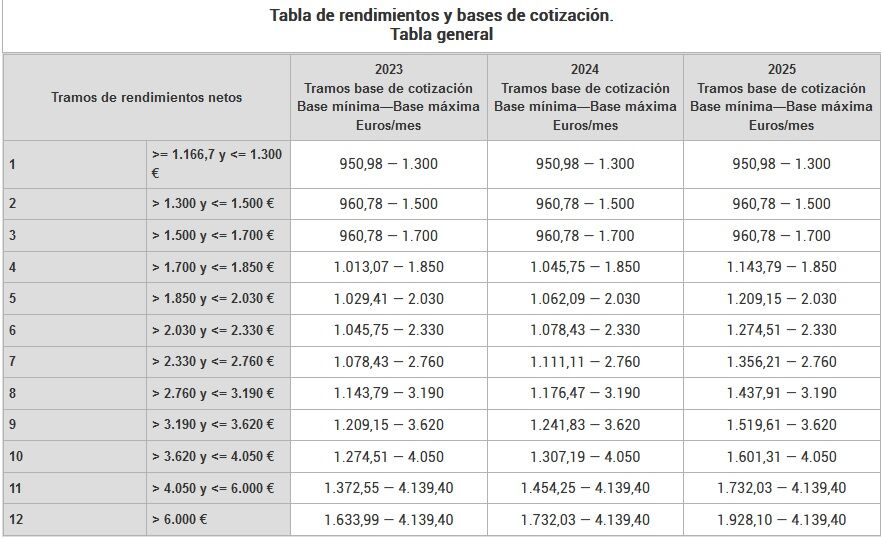

Anualmente, la Ley de Presupuestos Generales del Estado establecerá una tabla general y una reducida de bases de cotización que se dividirán en tramos consecutivos de importes de rendimientos netos mensuales a los que se asignarán, por cada tramo, unas bases de cotización máxima y mínima mensual. En la siguiente tabla se puede consultar estos nuevos tramos de rendimientos y sus correspondientes bases de cotización para los próximos tres años:

A partir del 1 de enero de 2023 los trabajadores autónomos tendrán la obligación de declarar sus rendimientos previstos a través de los servicios que se encontrarán disponibles en Importass, el portal de la Tesorería General de la Seguridad Social para servicios y trámites online.

Para los autónomos que se den de alta a partir de esta fecha, se solicitará esa información en el proceso de alta que se realice a través de Importass.

En el caso de que el autónomo ya estuviera dado de alta, los rendimientos previstos se podrán comunicar a través del área personal de Importass, hasta el día 31 de octubre de 2023, salvo que tengas que comunicar un cambio de base de cotización porque tus rendimientos supongan una base de cotización diferente a aquella por la que venias cotizando. En este último caso, tendrás que solicitar el cambio de tu base de cotización y comunicar tu previsión de rendimientos netos anuales, en promedio mensual, antes del próximo 28 de febrero con la finalidad de que no se tenga que realizar posteriormente ninguna regularización de cuotas.

Los trabajadores por cuenta propia que a 31/12/2022 vinieran cotizando por una base de cotización superior a la que les correspondería en razón de sus rendimientos estimados, podrán mantener en 2023 dicha base de cotización, aunque sus rendimientos determinen la aplicación de una base de cotización inferior.

Esta página web utiliza cookies tanto propias como de terceros para analizar nuestros servicios y la navegación en nuestra página web con el fin de mejorar los contenidos de la misma (fines analíticos: medir visitas y fuentes de tráfico web). La base legal es el consentimiento del usuario, salvo en el caso de las cookies básicas, que son imprescindibles para navegar por esta web.

Esta página web utiliza cookies tanto propias como de terceros para analizar nuestros servicios y la navegación en nuestra página web con el fin de mejorar los contenidos de la misma (fines analíticos: medir visitas y fuentes de tráfico web). La base legal es el consentimiento del usuario, salvo en el caso de las cookies básicas, que son imprescindibles para navegar por esta web.